Чорні діри країни: чому Україна досі дотує державні шахти

Точка зоруДержавні вуглевидобувні компанії тривалий час були одними з найбільших отримувачів бюджетних дотацій.

Проте мільярдні вливання з бюджету не зробили їх ефективними: 96% державних вугільних шахт майже чверть століття не проводили реконструкцію потужностей, а дві третини основного устаткування відпрацювали нормативний строк експлуатації.

Так само, незважаючи на прийняття формули розрахунку вартості вугілля (сумнозвісний "Роттердам+", — ЕП), яка повинна була покращити фінансові показники шахт, їх виробничі показники та фінансовий стан стають дедалі гіршими.

За 2013-2016 років шахти отримали сумарно 11,6 млрд грн державної підтримки, натомість збитки від виробництва готової продукції за цей період сягнули 17,6 млрд грн.

За три квартали 2017 року витрати вугледобувних підприємств за собівартістю товарної продукції становили 6,196 млрд грн і держава з бюджету профінансувала 1,421 млрд грн цінових дотацій.

Анатомія нестабільності

Дані Міненерговугілля свідчать, що у вересні поточного року ціна вугілля перевищувала собівартість лише на трьох державних шахтах: ДП "ВК "Краснолиманська", ДП "Львіввугілля" та ПАТ "Шахта Надія".

Ціна на продукцію всіх інших державних вугледобувних підприємств була набагато нижчою за собівартість. Тож більшість підприємств є збитковими.

Щоб подивитися фінансові показники, перейдіть за посиланням

Щоб подивитися фінансові показники, перейдіть за посиланням

Якби ці підприємства знаходились у приватній власності, то давно були б визнані банкрутами та припинили свою діяльність. Щонайменше 8 із 11 шахт, чия фінансова звітність оприлюднена Міненерговугілля, потребують суттєвих інвестицій або підлягають ліквідації.

Найменш "токсичні" фінансові показники із державних шахт має лише одне підприємство — ДП "ВК Краснолиманська".

Всі інші вугледобувні підприємства не мають навіть власних обігових коштів і залежать від зовнішнього фінансування та мають вкрай низькі показники фінансової стійкості. Переглянути всі показники.

Звісно, аналіз показників фінансової стійкості не є єдиним підходом до аналізу фінансового стану підприємства.

Зокрема Міненерговугілля проводило аналіз пріоритетності вугледобувних підприємств, які знаходяться на підконтрольній території відповідно до методики розподілу на групи розвитку.

Тут враховувались такі показники як межа беззбитковості, збільшення видобутку, інвестиційна вартість, термін доопрацювання запасів, річний дохід, період повернення інвестицій та інше.

Найкращі серед найгірших

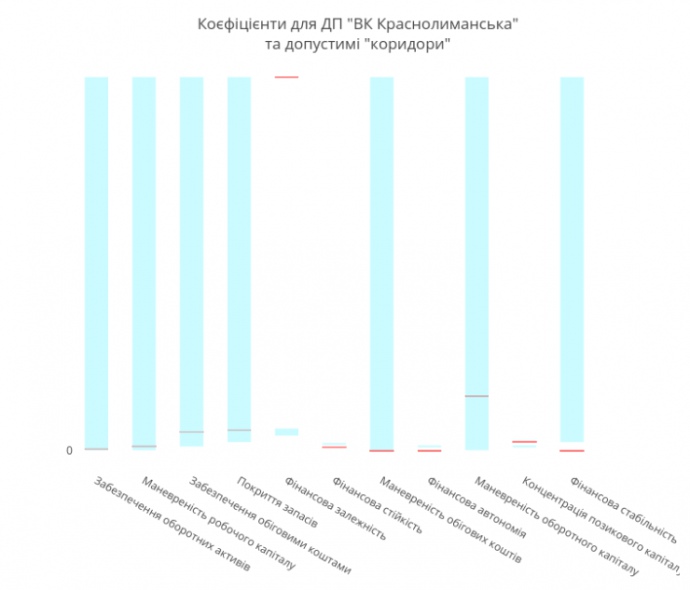

Навіть у найменш проблемного підприємства — "Краснолиманської" — за три квартали 2017 року погіршилися фінансові показники. Власних оборотних коштів поменшало, зростає залежність підприємства від позикового капіталу.

У першому кварталі поточного року значення показника "Краснолиманської" було позитивним — 396,378 млн грн. Однак у другому кварталі уже було зменшення на 7,371 млн грн в другому кварталі, а в третьому показник взагалі скоротився до 290,174 млн грн.

Тобто, наразі на кожну гривню оборотних коштів підприємства припадає 19 копійок власних оборотних коштів.

Це значення є меншим за нормативне, що свідчить про необхідність збільшувати власний оборотний капітал для уникнення подальшої залежності від кредитних ресурсів та ризиків, пов’язаних з їх залученням.

Коефіцієнт маневреності робочого капіталу характеризує частку запасів (матеріальних виробничих активів) у власних оборотних активах — тобто те, що обмежує свободу маневру власними коштами. Позитивною динамікою є зменшення коефіцієнта, який знаходиться в межах нормативного "коридору".

Показник маневреності власних оборотних коштів показує частку абсолютно ліквідних активів (тобто активів, що перебувають у грошовій формі або еквіваленті і можуть бути швидко використані) у власних оборотних коштах. Вони забезпечують легкість фінансового маневрування, наприклад покриття короткострокових зобов’язань підприємства за рахунок власного капіталу.

Червоні лінії — коефіцієнти фінансової стійкості шахти "Краснолиманська", блакитні поля — нормативні "коридори" фінансово стійких підприємств.

Наразі показник ліквідних активів "Краснолиманської" є дуже низьким, тому для швидкого фінансового маневру підприємство буде змушене шукати зовнішні кошти.

Натомість забезпечення власними обіговими коштами запасів у ДП "ВК Краснолиманська" є достатнім, тобто підприємство в стані фінансувати матеріальні запаси за свій рахунок.

Показник покриття запасів показує величину покриття запасів і витрат власними оборотними засобами. Якщо значення показника менше за 1, то фінансовий стан підприємства вважається нестійким. У І-ІІІ кварталах року показник "Краснолиманської" був навіть вищим за нормативний і становив на кінець звітного періоду 2,25.

Коефіцієнт фінансової автономії — один з найбільш важливих. Його значення говорить про те, яку частину своїх активів компанія здатна профінансувати за рахунок власних фінансових ресурсів.

Низькі значення можть говорити про високий рівень фінансових ризиків. Значення вище 0,6 говоритиме про те, що компанія використовує не весь свій потенціал. У "Краснолиманської" цей показник зменшувався протягом року, і в кінці ІІІ кварталу становив 0,02.

Коефіцієнт фінансової залежності є зворотним до показника автономії. Занадто висока залежність говорить про те, що рівень фінансових ризиків значний. Занадто низька залежність може говорити про неповне використання можливостей компанією.

Для "Краснолиманської" на кожну гривню власних коштів припадає 41,6 грн пасивів. Тобто показник компанії говорить про її високу залежність від позикового капіталу.

Коефіцієнт маневреності власного капіталу показує частку оборотних коштів у власному капіталі. Для "Краснолиманської" значення показника протягом трьох кварталів 2017 року перевищувало нормативне значення і становило 6,08 що свідчить про достатність власних ресурсів для фінансування необоротних активів та частини оборотних.

Коефіцієнт концентрації позикового капіталу показує обсяги зобов'язань, що припадають на сукупний обсяг пасивів. Значення показника вище одиниці свідчить про те, що в компанії більше боргів, ніж активів — тобто про наближення банкрутства.

У "Краснолиманської" цей коефіцієнт вище нормативного "коридору", тобто на кожну гривню фінансових ресурсів припадає 0,91 грн зобов'язань. Цей показник з початку року погіршувався та в кінці ІІІ кварталу становив 0,98.

Показник фінансової стабільності свідчить про те, наскільки заборгованість забезпечена власними засобами. Перевищення власними коштами позикових свідчить про фінансову стійкість підприємства.

ДП "ВК Краснолиманська" має додатний показник цього коефіцієнту: на кожну гривню зобов'язань припадає від 0,1 грн (І квартал) до 0,02 грн (ІІІ квартал) власних фінансових коштів. Однак, це теж значно нижче нормативного значення і говорить про великий ризик дефолту за власними фінансовими зобов'язаннями.

Зрештою, коефіцієнт фінансової стійкості враховує як власний капітал так і довгострокові зобов'язання, характеризуючи рівень фінансової стабільності в перспективі більше 1 року. Нормативним значенням цього показника є 0,8 та більше.

У підприємства коефіцієнт фінансової стійкості є додатнім та свідчить, що 43% активів в І кварталі 2017 року покривалося за рахунок постійних або довгострокових джерел фінансування.

Однак в ІІ та ІІІ кварталах спостерігалося погіршення показника до 37%, що означає вже у найближчій перспективі високі ризики недостатності фінансування для ефективного здійснення діяльності.

Тому наразі важливо розробити стабілізуючі заходи, які дозволять скоротити поточні зобов'язання, збільшать джерела власного капіталу, і дадуть можливість підприємству залучити довгострокові ресурси, орієнтовані на розширення виробництва.

Реформа на мільярд

Зважаючи на критичний стан підприємств державного вуглевидобувного сектору, в 2017 році урядом було затверджено концепцію реформування та розвитку вугільної промисловості на період до 2020 року.

В ній передбачено залучення стратегічних інвесторів, приватизація перспективних і ліквідація або консервація неперспективних вугледобувних підприємств, виключення факторів високої собівартості, у тому числі низької продуктивності праці.

Як очікується, у процесі реформування шахти будуть розподілені на три групи.

Перша — перспективні шахти, які мають значний обсяг промислових запасів вугілля і можуть у стислі строки вийти на прибутковий рівень роботи.

Друга — на консервацію — шахти з низькими техніко-економічними показниками, високим рівнем зношення обладнання, значним обсягом інвестицій для виведення шахти на прибутковий рівень роботи.

Третя — на ліквідацію — шахти, які відпрацьовують залишкові обсяги запасів вугілля або не мають можливості виходу на прибуток.

Відповідно до концепції, 6 грудня урядом створено ДП "Національна вугільна компанія", яке покликане стати центром реорганізації державних вугільних активів. Як очікується, компанії передадуть 33 шахти, які припинять існувати як окремі юридичні особи.

Наступним кроком повинно стати створення єдиного проектно-наукового і сервісно-технічного центрів, ліквідація непрофільних активів з передачею об'єктів соціальної сфери на баланс місцевих бюджетів. Така адміністративна оптимізація, за очікуваннями урядовців, дозволить заощадити 1,5 млрд грн.

Проте, на фоні астрономічних боргів державних шахт перед кредиторами, це копійки. Поки уряд відкладає рішення цієї проблеми, надаючи державні гарантії для забезпечення виконання боргових зобов’язань за кредитами.

Очевидно, частину боргів або спишуть, або реструктуризують, ще частину покриють за рахунок бюджету.

Зокрема, у Державному бюджеті на 2018 рік передбачено 1,4 млрд грн на погашення боргів державних шахт за спожиту електроенергію. Натомість на реальні перетворення у галузі виділено трохи більше мільярда: 752,928 млн грн — на ліквідацію збиткових шахт, 10 млн грн — на будівницво шахти "Нововолинська", і 300 млн грн — на здешевлення кредитів на будівництво та технічне переоснащення.

Разом з тим у Мінфіні запевнили, що у бюджеті 2018 року не передбачається коштів на цінові дотації державним вугледобувним підприємствам.

Проте, з порядку денного не знято питання заборгованості з виплати зарплат, яка також потребуватиме джерел фінансування.

Тож наступного року нас імовірно знову очікують спроби перерозподілити бюджетні кошти — зокрема, якщо уряд гаситиме заплатні борги, відбираючи ресурси зі статей на реструктуризацію галузі.

Тарас Ткачук, Роман Ніцович, DiXi Group

Матеріал підготовлено в рамках Проекту USAID "Прозора енергетика". Проект спрямований на боротьбу з корупцією та поліпшення фінансової прозорості в енергетичному секторі України.

Підпишіться на Minprom у Telegram, щоб залишатися в курсі важливих новин

Відкрити Telegram