Инвестпортфель-2019: куда будет выгодно вкладывать деньги

Точка зоруТрадиционно эксперты рассматривают для сохранения денег такие инструменты, как депозиты, драгметаллы, недвижимость, криптовалюты, ОВГЗ, акции, экзотические валюты. Правило диверсификации вложений остается базовым для любого периода и типа инвестора. Но именно рыночные обстоятельства и глобальные экономические тренды приводят к изменению структуры этих вложений. По словам аналитиков, в период кризиса стоит отдавать предпочтение безопасным активам (больший удельный вес в портфеле вложений) и в период экономического роста можно пробовать агрессивный подход с вложениями в акции и венчурные проекты.

"На фоне больших экономических рисков, глобального спада, стоит рассматривать на 2019 год, как минимум на первое полугодие, безопасную структуру инвестиционного портфеля с преобладанием низкорисковых вложений (депозиты, ОВГЗ). В середине года можно присматриваться к недвижимости в ожидании открытия рынка земли. В целом цены и так очень низкие, поэтому долгосрочная покупка будет выгодна. Во второй половине года, в зависимости от состояния глобальной экономики и динамики рисковых активов, можно наращивать портфель рисковых активов — акции украинских и мировых компаний, за счет снижения ОВГЗ и депозита", — уточняет старший аналитик ГК FOREX CLUB Андрей Шевчишин.

Депозит: выгодный инструмент без спецзнаний

Банковские депозиты традиционно остаются наиболее выгодным инструментом сохранения и приумножения денег. В отличие от инвестирования в ценные бумаги (ОВГЗ), открытие и управление депозитом не требует специальных знаний. Кроме того, ликвидность депозитов выше, чем других инструментов инвестирования, таких как драгоценные металлы и недвижимость.

Во втором полугодии 2018 года ставки по депозитам росли.

"Банки уже в 3-м квартале очень активно начали бороться за депозитного клиента, в том числе запуская рекламу на телевидении, — говорит директор департамента развития банковских продуктов "Идея Банк" Сергей Мищенко. — После введения военного положения в отдельных областях и скачка с последующим откатом курса доллара банки еще существенней подняли ставки".

Динамику ставок по депозитам объясняет макроэкономическими факторами и директор департамента по развитию розничных продуктов "Альфа-Банк Украина" Евгений Благинин:

"Высокий потребительский спрос, высокие инфляционные и девальвационные ожидания, имевшая место неопределенность с МВФ повышали стоимость ресурсов на рынке. НБУ неоднократно повышал учетную ставку. Все эти факторы влияли и на ставки по депозитам населения, которые к концу года достигли 17—18% годовых в гривне, доходность вкладов в долларах на 12 месяцев достигла 4,5—5%".

Депозиты, как самая выгодная инвестиция, будут актуальны и в 2019 году.

"Хотя в 2018 году сбережения было лучше держать в гривне из-за довольно высоких ставок и даже небольшого укрепления валютного курса в 2018 году, — говорит финансовый эксперт Виталий Шапран. — В 2019 году все же 40—50% сбережений стоит держать в долларах США, поскольку это сложный выборный год, пик выплат по долгам в Украине и довольно вероятное повышение учетной ставки ФРС. Евро, как валюту для сбережений, я бы не советовал, слишком низкие ставки в еврозоне делают свое дело, и евро к доллару 2018 год провела по минимуму, думаю, дальше эта тенденция будет продолжена. Хотя, конечно, в портфеле для сбережений эта валюта может занимать 5—10%, особенно у тех, кто планирует воспользоваться безвизом".

А директор департамента по продуктам розничного бизнеса банка ПУМБ Дмитрий Полищук считает, что гривневые депозиты сейчас популярнее валютных.

"Так, согласно официальным данным НБУ, за 11 месяцев 2018 года в общем по всей банковской системе Украины депозитный портфель физических лиц в национальной валюте увеличился на 22,9 млрд грн (либо 9,8%), при этом вклады населения в иностранной валюте выросли всего на 129 млн в экв. доллары США (либо 1,5%), — говорит специалист. — Эта тенденция полностью сохранится и в 2019 году. Объясняется она тем, что доходность вкладов в гривне существенно выше доходности вкладов в валюте (согласно Украинскому индексу ставок по депозитам физических лиц (UIRD) в среднем 15,74% годовых в гривне в сравнении с 3,08% годовых в долларах США для наиболее популярного срочного депозита сроком на 6 месяцев), кроме того, большинство трат население несет в гривне, соответственно, и сбережения преимущественно формирует в этой же валюте".

По словам Дмитрия Полищука, резких скачков доходности депозитов физических лиц в 2019 году не предвидится. За 2018 год клиентские процентные ставки по банкам Украины согласно Украинскому индексу ставок по депозитам физических лиц (UIRD) в среднем увеличились на 1% годовых в гривне. С большой вероятностью такой же рост можно ожидать и в 2019 году, доходность в валюте вряд ли будет расти. Вместе с тем крупные банки, которые развернули депозитные кампании в 2018 году, продолжат привлекать средства и в 2019-м. Это значит, что клиенты могут рассчитывать на дополнительные стимулы к размещению депозитов в виде различных акционных предложений, лотерей с розыгрышами ценных призов и других преимуществ.

Сейчас каждый украинец может найти для себя подходящий вид депозита — можно разместить вклад в сумме от 100 грн на период от 1 дня до 18 месяцев.

"Наибольшую прибыль принесет депозит с выплатой дохода в конце срока, без возможности пополнения. Но в то же время могут быть и исключения, необходимо следить за акционными предложениями банков, чтобы получить наиболее выгодный доход", — говорит директор департамента розничного бизнеса "Ощадбанка" Валерия Малахова.

Недвижимость: надо хорошо считать

И первичное, и вторичное жилье как объект инвестиции довольно неоднозначны.

"Покупки по рыночной цене невыгодны, если вы хранили сбережения в долларах. Стоимость квартир в американской валюте продолжает падать. В Киеве средняя цена квадратного метра за 2018 год снизилась на 4,5%. Причем такой тренд сохраняется не первый год: жилье постепенно дешевеет в долларах уже около шести лет, — говорит аналитик консалтинговой компании SV Development Сергей Костецкий. — Сейчас нет такой доходности, как раньше — $50 тыс. вложил, а $20 — заработал. Если вложить "в котлован" и продать по переуступке на завершающейся стадии строительства (при этом надо быть уверенным в застройщике, правильно выбрать объект и постоянно мониторить строительство на всех этапах), можно заработать $3—5 тыс. Если больше заняться нечем и вы готовы тратить время и годы, то такая инвестиция имеет смысл".

Если же объект, по словам специалиста, вы планируете под сдачу, то учитывайте, что при строительстве экономят на всем — стенах, водных коммуникациях, дверях. И если вы дешево купили квартиру и почти повезло с задекларированной сдачей, то в ремонт и меблировку для сдачи в аренду нужно вложить приблизительно еще одну стоимость квартиры". Поэтому, по словам эксперта, у тех, кто все-таки решается на такое инвестирование, самые популярные квартиры — небольшие по площади (30—60 кв. м). "Вторичка" еще рискованней с точки зрения вложения денег. Новые дома (до 10 лет) недешевы, и их окупаемость будет не меньше 20 лет. А во вложении в старый жилой фонд с дорогой "коммуналкой" в долгосрочной перспективе нет смысла.

Земельные участки для перепродажи (если их покупать по рыночной цене), по мнению Костецкого, пока бесперспективны. Сейчас такое приобретение удачно, если вы хотите купить для себя и построить дом — много неплохих предложений по хорошим ценам.

Криптовалюты: стоит ли рисковать

Украинцы заинтересовались инвестициями в криптовалюты 3 года назад. Тогда курс биткоина резко пошел в рост: если в начале 2017-го он стоил $909, в конце года вырос до $15 тыс. Сейчас биткоин можно купить за $3800. И хотя инвестиции в крипту не являются массовыми, эксперты проекта USAID "Трансформация финсектора" считают, что у нас один из самых высоких показателей капитала в биткоинах — $2,2 млрд. В конце 2017-го этот уровень тянул на 2,4% ВВП Украины. Аналитики проекта уточняют: криптовалютой в Украине владеют 100 тыс. человек, годовой объем торговли гривня/криптовалюта оценивается в $775 млн. Так, будет ли выгодна покупка крипты в 2019-м? Инвестировать можно как в известные Bitcoin, Litecoin, Ethereum, Ripple, так и в новые, например EOS и TRON.

"Стоимость основных криптовалют стабилизировалась после снижения. Лидерами по динамике являются Litecoin и Ripple. Неплохо смотрятся EOS и TRON — новые криптовалюты, по капитализации входят в десятку лидеров", — поясняет руководитель отдела аналитики ГК FOREX CLUB Николай Ивченко.

По его словам, в первой половине 2019-го должен наблюдаться умеренный рост мирового рынка крипты:

"Стоимость мировых финактивов, в том числе криптовалют, взаимосвязана. Обвал на фондовых рынках прекратился. США и Китай могут договориться по совместной торговле. Эти новости поддержат в цене крипту".

А вторая половина 2019-го будет сложной для рынка.

"Усилятся риски замедления экономики в мире, в частности в Китае и США. Криптовалюты будут под давлением как сектор, растущий за счет новых средств, ведь сложно будет привлекать инвестиции", — поясняет Ивченко.

ОВГЗ и золото

Украинцы рассматривают и альтернативные депозитам инструменты инвестирования. Причем особый интерес вызывают облигации внутреннего госзайма (ОВГЗ).

"Если в начале 2017-го все вложения физлиц в ОВГЗ составляли 100 млн грн, то в начале 2018-го — это были уже 1,4 млрд грн. А на конец года показатель вырос в 4 раза — до 5,8 млрд грн", — говорит руководитель отдела брокерского обслуживания клиентов группы ICU Евгения Грищенко.

Рост доверия населения к облигациям не удивителен, считают экономисты, ведь ОВГЗ являются ценными бумагами и имеют рыночную стоимость.

"В зависимости от стоимости облигации меняется доходность. Собственник облигации может ее продать в любой момент по цене, которая сложится на рынке, не дожидаясь ее погашения", — уточняет старший аналитик ГК FOREX CLUB Андрей Шевчишин.

Достоинством ОВГЗ эксперты называют и тот факт, что все выплаты по облигациям на 100% гарантированы государством. Для сравнения: госгарантии по депозитам в банках, за исключением "Ощадбанка", ограничены суммой в 200 тыс. грн. Важно отметить, что власти будут стараться погашать ОВГЗ вовремя, иначе могут возникнуть серьезные репутационные потери и проблемы с получением новых займов для обслуживания долгов.

"Для расчета по облигациям государство может выпустить другие облигации и за счет нового размещения погасить долг или просто напечатать гривню для погашения", — поясняет Шевчишин.

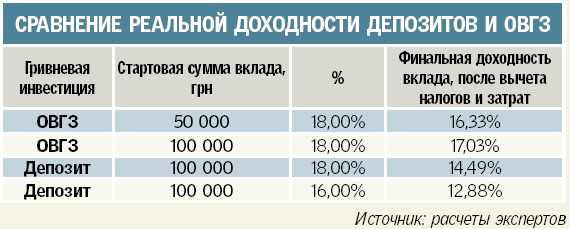

Также преимуществом вложения средств в ОВГЗ эксперты считают и невысокие налоги. Дело в том, что за доход по этим бумагам придется заплатить лишь 1,5% военного сбора. А процент от депозита облагается налогом на доходы физлиц в 18% и военным сбором в 1,5% (см. таблицу).

В этом году ставка по гривневым облигациям может колебаться в пределах 20% годовых.

"В конце декабря Министерство финансов разместило ОВГЗ под 20,5% годовых, что стало рекордным для рынка. Раз учетная ставка НБУ повышена до 18%, дальнейший рост доходности по облигациям выглядит маловероятным, ведь для государства такие займы дороги. Повышение доходности можно ожидать только в случае экономической или политической дестабилизации и росте инфляции. Поэтому доходность по ОВГЗ будет удерживаться на текущих уровнях со снижением по мере закрытия внешних долговых обязательств и более ясных политических перспектив, которые снимут спекулятивное давление на рынке", — уверен Шевчишин.

Эксперты рекомендуют покупать облигации на любую сумму, но кратную номиналу одной облигации — от 1 тыс. грн, долларов или евро.

"Учитывая, что по сделке есть затраты, рациональная сумма инвестирования в гривневые ОВГЗ стартует от 30—50 тыс. грн. Если же речь идет об инвестициях в валютные облигации внутреннего госзайма, тогда целесообразно вкладывать 30—50 тыс. в долларах/евро", — поясняет Евгения Грищенко.

При этом аналитики напоминают, что при покупке ОВГЗ надо не забывать о необходимости уплатить определенные комиссии.

"Покупка облигаций включает три основные комиссии: торговцу — за сделку, депозитарию — за хранение бумаг, банку — за перечисление либо зачисление средств на счет. В целом брокер (торговец) берет одноразовую комиссию за проведение сделки, депозитарий (хранитель) — за обслуживание счета в ценных бумагах, а банк — за проведение денежных операций. Поэтому диапазон комиссий довольно широкий — от 200 грн до пары тысяч", — поясняет Грищенко.

За последний год золото в Украине подорожало более чем на 16% и продолжает расти в цене. Но Нацбанк золотые слитки не продает и не покупает у физлиц. Все операции с драгоценными металлами НБУ проводит только с юридическими лицами. А граждане Украины, могут покупать или продавать банковские металлы только через коммерческие банки (за исключением инвестиционных монет), которые устанавливают свои расценки, и маржа на операции с золотом у них гораздо больше. По словам Сергея Костецкого, золото можно рассматривать, как инструмент сохранения сбережений, но нужно в этом серьезно разбираться и быть готовым к горизонту в 5—10 лет. Такие длинные инвестиции не выгодны обычным гражданам.

Коновалова Христина , Оксана Половина

Підпишіться на Minprom у Telegram, щоб залишатися в курсі важливих новин

Відкрити Telegram